もうすぐやってくる消費税の増税。そこで気になるのが「軽減税率」。

消費税の増税自体はこれまでもありましたが、モノやサービスによって消費税率が変わるという事はありませんでした。「食品に対する消費税は8%に据え置きってことだけど、詳しいことはよく分からない」って方も多いんじゃないでしょうか。

プロテインは?サプリメントは?ビタミン剤は?どれが8%でどれが10%なの?

今回はどのようなモノが軽減税率の対象か?という事を軸に、「食品」というものについて改めて考えてみました。

☆この記事はこんな方におすすめ☆

- どんなものが軽減税率の対象にあたるのか知りたい人

- 身近にあるいろんなモノについて軽減税率の対象内か外か、判断できるようになりたい人

最初に「そもそも軽減税率とは?」という話をしますので、興味がない方はスクロールして読み飛ばしてください。

軽減税率とは?

低所得者対策を目的として一部の対象品目には標準税率から軽減した税率を適用すること。

出典:軽減税率 『ウィキペディア (Wikipedia): フリー百科事典』

2019年9月23日 (月) 02:06 URL: http://ja.wikipedia.org

今回、日本で対象にされようとしているのは

- 酒類および外食を除く「飲食料品」

- 定期購読契約が締結された週2回以上発行される「新聞」

の2項目です。

「新聞」がなんで?って感じですが、今回は「食品」にスポットを当てたいのでスルーします。気になる方は下に外部リンクを貼っておきますので、すみませんがそちらでご確認ください。

軽減税率という制度自体は特別な物じゃない

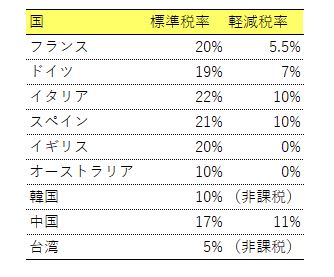

実を言うと海外ではいろんな国で軽減税率が適用されており、その税率もさまざまです。

ややこしいなぁ~と思ってたけど、割とよくある制度なんだね

消費税の増税はいつから?

2019年10月1日です。これは知っている方も多いと思いますが、少し掘り下げてみましょう。

例えば、9月にお金を払って10月にモノが届く、あるいはサービスを受け取る場合はどうなるでしょうか?

この場合は、増税後の税率が適用されてしまいます。つまり、10%になります。

これは「商品の引き渡し完了日」あるいは「サービスを受け取った日」が消費税の発生ポイントになるからのようです。

商品販売やサービスの提供の契約を2019年9月30日以前に締結し、実際の販売やサービスを2019年10月1日以後に行った場合はどうなるでしょうか。 この場合、商品の販売や貸付けは「商品の引渡し完了日(出荷日や納品日)」、サービスの提供は「サービスの提供日」が消費税を計上する基準となります。 したがって契約日が消費税増税前だとしても、商品出荷日(または納品日)やサービス提供日が10月1日以後であれば、10%の税率が課されることとなります。

出典: 10月1日をまたぐ消費税の税率はどうなる?経過措置もあり

ただし、これは例えばインターネット通販の場合、商品の引き渡し日とは「商品を出荷した日か?商品を受け取った日か?」等、疑問が残ります。

販売者の手を離れた時点で「譲渡した」と捉えるか、それとも購入者の手に渡った時点か・・・。トラブルの火種になりかねないので、各業者はこの辺りについて消費者にしっかり明示する必要がありそうです。

税率切り替えのタイミングでいろいろ揉めそうだなぁ

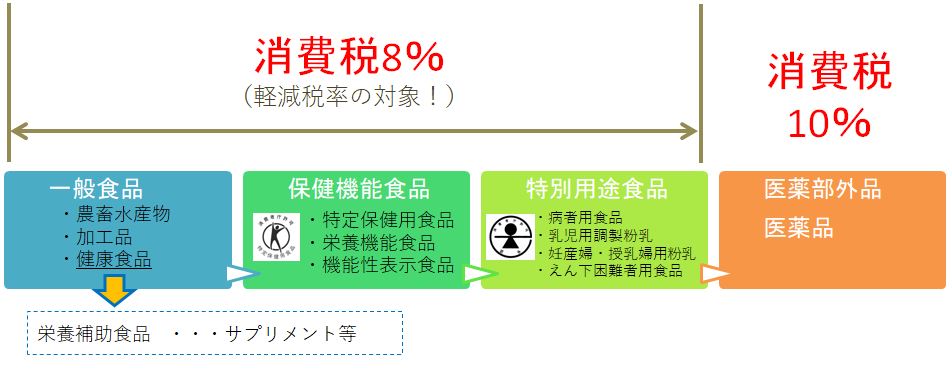

どんなものが軽減税率の対象?

先ほど酒類および外食を除く「飲食料品」と述べました。では、飲食料品とは?

飲食料品の定義

飲食料品とは、「食品表示法に規定される食品」のことを指します。

食品表示法に規定される食品とは、

- 農畜水産物とその加工品

- 保健機能食品

- 特別用途食品

のことを指します。

驚くことに、いわゆる健康食品に明確な定義はないようです。一定の基準を満たしている、あるいは国が制度を設けて認可しているものについては「保健機能食品」に分類されますが、それに該当しない物についても「健康の保持増進に役立つもの」として、広い意味で「健康食品」と呼んでいるにすぎないようです。

そして人が口に入れるモノの中で、医薬品および医薬部外品は飲食料品に相当しません。よって、軽減税率の対象外となります。

ここで気になるのが、飲食料品なのか医薬部外品なのか、線引きが微妙なモノたちの存在です。プロテインやサプリメント、ビタミン剤などは、果たしてどちらにあたるのでしょうか?

プロテインは軽減税率の対象内?外?

プロテインは栄養補助食品にあたります。なので、軽減税率の対象内(8%据え置き)です。

プレワークアウトと呼ばれるトレーニング前に摂取するサプリメントも、プロテインと同様に軽減税率の対象内です。カフェインやβアラニンなどがそうですね。

サプリメントやビタミン剤は軽減税率の対象内?外?

サプリメントとビタミン剤は混同しがちですが、実は違うもののようです。これまでは一緒くたにしても問題になることはありませんでしたが、軽減税率という観点で見ると両者の違いは重要になってきそうです。

サプリメントは食品

先ほども述べた通り、サプリメントは「栄養補助食品」です。つまり軽減税率の対象内(8%据え置き)です。

サプリメント(supplement)とは、栄養補助食品(えいようほじょしょくひん)とも呼ばれ、ビタミンやミネラル、アミノ酸など栄養摂取を補助することや、ハーブなどの成分による薬効が目的である食品である。

出典:サプリメント 『ウィキペディア (Wikipedia): フリー百科事典』

最終更新 2019年9月27日 (金) 03:42 URL: http://ja.wikipedia.org

マルチビタミン&ミネラル、コエンザイムQ10などはサプリメントの括りなので、8%のままです。

ビタミン剤は医薬品

ビタミン剤は「医薬品」または「医薬部外品」として扱われます。つまり、10%になります。

各種ビタミンをビタミン欠乏症の予防・治療用に製剤したもの。単一剤,数種を配合した複合剤,主要ビタミンをほとんどすべて配合した総合剤がある。

出典: コトバンク-ビタミン剤

似ているようですが、オロナミンCは清涼飲料水なので8%、リポビタンDは医薬部外品なので10%になります。「元気ハツラツゥ!」と「ファイト一発!」には、このように明確な線引きがあったのです・・・!(笑)

また、同じ乳酸菌でもヤクルトは乳酸菌飲料(特定保健用食品)なので8%、新ビオフェルミンSは医薬部外品なので10%になります。

以下、10%に引き上げられてしまう人たち

そもそもサプリメントとビタミン剤は何が違うのか?

サプリメントとビタミン剤はそれぞれ目的が異なります。

- サプリメント:栄養摂取の補助が目的。

- ビタミン剤:欠乏症の予防・治療が目的。

なのでビタミン剤はより医薬品としての側面が強いです。病院で処方されるようなものがホントの、いわゆるビタミン剤にあたるもので、一般の人が買うマルチビタミンやミネラルといった「ビタミン剤っぽいもの」は、サプリメントとして分類されることが多いようですね。

見分ける時は、箱に「指定医薬部外品」や「第3類医薬品」などと書かれていますので、そちらを参考にすればいいでしょう。

まとめ

- プロテインを含むサプリメントは軽減税率対象なので8%据え置き。ビタミン剤は対象外なので、10%に引き上げ。

- マルチビタミンなどはビタミン剤っぽいけど、実はサプリメントに分類されることが多い。

- 箱に書いてあるので、見分けるのは楽勝。

今回ほんとーーーに調べるの苦労しました^^;食品の定義、曖昧過ぎ!

他にもいろいろあるんですが、話が横道に逸れまくりそうなのでこの辺で!それでは~

コメント